Tableau Indicatif 2024 : le guide complet pour comprendre l'indemnisation de votre dommage corporel en Belgique

Vous avez été victime d'un accident en Belgique et vous entendez parler du « Tableau Indicatif » ? Ce document, mis à jour fin 2024, sert de boussole aux juges, aux assureurs et aux avocats pour évaluer votre dommage corporel. Mais il n'est qu'« indicatif » — c'est-à-dire qu'il ne vous oblige à rien. Voici, en un seul guide, tous les montants 2024, les méthodes de calcul et, surtout, ce que ce tableau ne dit pas et qui peut faire la différence pour votre indemnisation.

Introduction — Pourquoi ce guide ?

Quand vous êtes blessé(e) dans un accident — de la route, du travail, médical ou de la vie privée — vous découvrez très vite un mot étrange : la consolidation. C'est la date à partir de laquelle vos lésions sont considérées comme stabilisées. À ce moment, un autre document entre en scène : le Tableau Indicatif.

Concrètement, ce tableau propose des montants forfaitaires (par jour, par point d'incapacité, par préjudice particulier) que les juges de paix et les juges de police belges utilisent pour chiffrer votre dommage lorsque vous n'avez pas d'éléments concrets à présenter. Les assureurs s'en servent dans leurs propositions transactionnelles. Et les avocats — les nôtres aussi — l'utilisent quotidiennement, mais avec un œil critique.

Sa dernière version, le Tableau Indicatif 2024 (le neuvième de la série depuis 1995), a été publié en décembre 2024 dans le Journal des juges de paix et de police. Les montants ont sensiblement augmenté par rapport à l'édition 2020, pour tenir compte de l'inflation.

Ce guide reprend tous les montants 2024, méthode par méthode, sphère par sphère, en gardant un fil rouge : vous donner les chiffres, mais aussi les clés pour comprendre quand ils s'appliquent — et quand il vaut mieux les écarter.

🟢 À retenir en 30 secondes

- Le Tableau Indicatif n'est pas obligatoire. C'est une grille indicative que le juge peut suivre, adapter ou écarter (art. 6.30 du nouveau Code civil belge — Livre 6, en vigueur depuis 2025).

- Il propose des forfaits par jour (incapacité temporaire) et par point d'incapacité (incapacité permanente), modulés selon votre âge.

- Le principe supérieur reste celui de la réparation intégrale et in concreto : votre dommage doit être réparé tel qu'il a été subi par vous, pas selon une moyenne.

- En pratique, vos pièces justificatives, vos contrats de travail, vos témoignages et l'expertise médicale priment toujours sur les forfaits.

1. Qu'est-ce que le Tableau Indicatif ?

1.1. Origine et statut

Le premier Tableau Indicatif a vu le jour en Belgique en décembre 1995, sous l'impulsion de l'Union royale des juges de paix et de police. Initialement triennal, il est devenu bisannuel. L'édition 2024 est la neuvième depuis sa création.

Le tableau est rédigé par un groupe de magistrats, qui consultent quelques acteurs de l'indemnisation du préjudice corporel (assureurs, médecins-experts, avocats). Il est ensuite publié dans le Journal des juges de paix et de police (T.Pol./J.J.Pol., n° 4/2024 pour l'édition actuelle).

1.2. Sa valeur juridique : indicatif, point final

C'est ici que beaucoup de victimes se trompent : le Tableau Indicatif n'est pas une loi. Il n'a pas force obligatoire. Aucun juge belge n'est tenu de l'appliquer.

L'article 6.30 du Livre 6 du Code civil (en vigueur depuis 2025) consacre les deux principes qui dominent toute la matière du dommage :

- la réparation intégrale : la personne responsable doit réparer tout le dommage causé ;

- la réparation in concreto : la réparation doit tenir compte de la situation concrète de la personne lésée — sa profession, son âge, sa famille, ses loisirs.

Le Tableau Indicatif n'est qu'un garde-fou contre l'indemnisation arbitraire lorsque les éléments concrets manquent. Quand vous disposez de fiches de salaire, d'un rapport d'expertise détaillé, d'attestations, ce sont ces pièces qui priment.

Plusieurs juridictions belges l'ont rappelé. Le tribunal correctionnel de Gand a par exemple jugé que la publication d'un nouveau Tableau Indicatif après le jugement n'est pas, en soi, un motif d'accorder des dommages et intérêts supérieurs.

1.3. À quoi sert-il alors ?

Le tableau a quatre fonctions concrètes :

- Structurer la réclamation de la victime : la nomenclature (incapacités personnelle, ménagère, économique ; préjudices particuliers ; intérêts…) est devenue la grammaire commune des dossiers.

- Faciliter la transaction amiable, surtout pour les petites incapacités.

- Uniformiser la réparation entre francophones, germanophones et néerlandophones.

- Éviter les indemnisations manifestement inéquitables — vers le haut comme vers le bas.

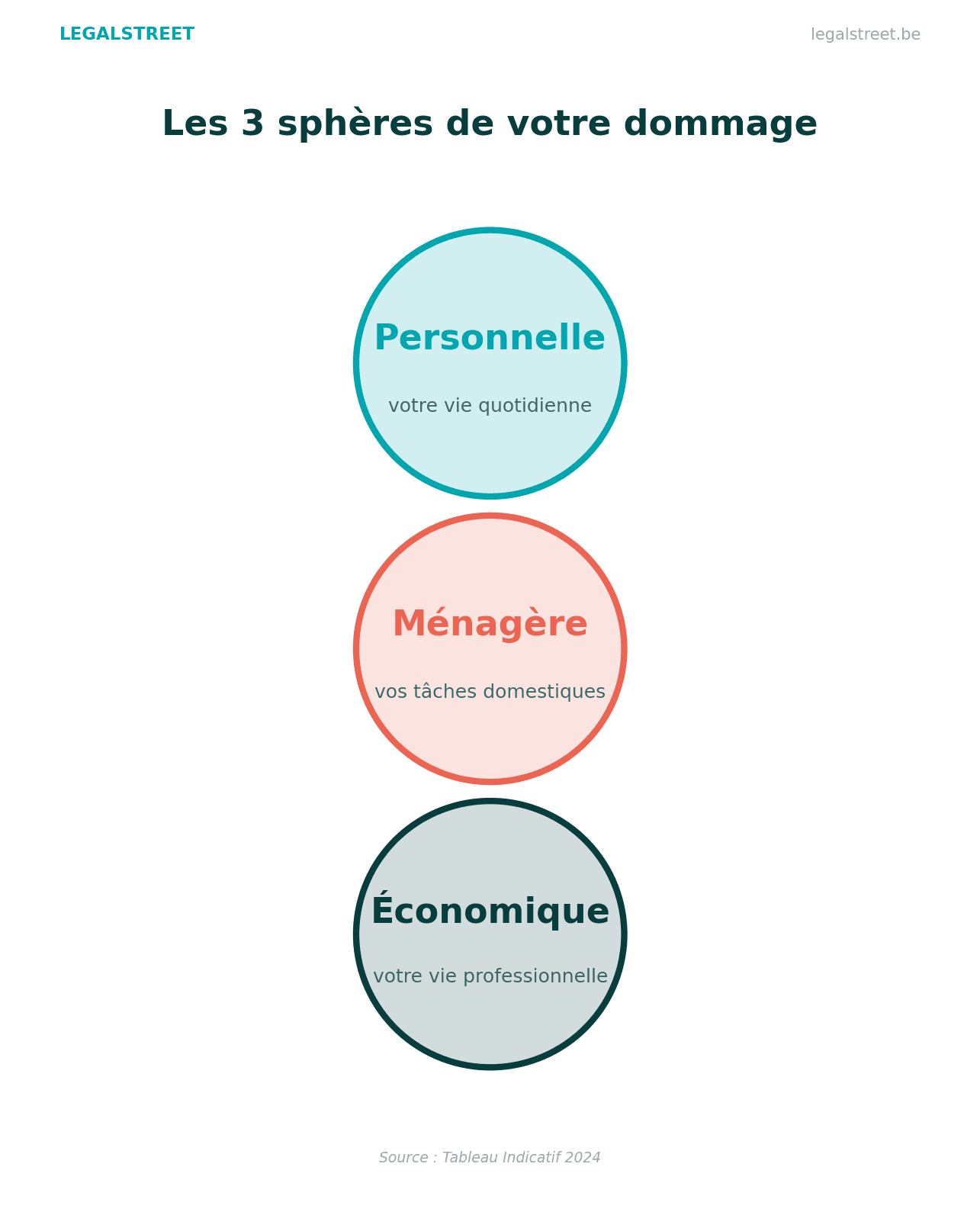

2. Les trois sphères du dommage à la personne

Le Tableau Indicatif organise tout le dommage à la personne autour de trois sphères distinctes, qui correspondent à trois pans de votre vie :

| Sphère | Ce que ça couvre | Exemples |

|---|---|---|

| Incapacité personnelle | La vie quotidienne, hors travail et hors ménage | Loisirs, sport, hobbys, relations sociales, douleurs, frustrations, angoisses |

| Incapacité ménagère | L'aptitude à accomplir les tâches domestiques | Cuisine, entretien, jardin, courses, éducation des enfants, soins aux animaux |

| Incapacité économique | La vie professionnelle et lucrative | Perte de revenus, efforts accrus au travail, perte de valeur sur le marché du travail |

Le médecin-expert fixe un pourcentage pour chacune de ces incapacités, séparément, et doit motiver chaque pourcentage. Il distingue les pourcentages temporaires (avant consolidation, souvent dégressifs : 100 % puis 50 %, 25 %, etc.) et le pourcentage permanent (après consolidation).

À côté de ces trois sphères, certaines conséquences spécifiques sont indemnisées à part, sous le nom de préjudices particuliers : la douleur (quantum doloris), le préjudice esthétique, le préjudice sexuel et le préjudice d'agrément.

3. Le dommage temporaire (avant consolidation)

Le dommage est dit temporaire tant que vos lésions ne sont pas consolidées. Concrètement : depuis l'accident jusqu'au jour où l'expert estime que votre état est stabilisé.

3.1. Les soins de santé avant consolidation

Vous devez établir un relevé exhaustif de vos frais médicaux, psychologiques et pharmaceutiques liés à l'accident, avec pièces justificatives et la liste des interventions de la mutuelle et de l'assurance hospitalisation (loi du 5 juin 2002 sur le « maximum à facturer »).

3.2. Les aides matérielles et humaines

Aides matérielles (orthèses, prothèses, aménagements du logement ou du véhicule) : indemnisées sur la base des pièces justificatives.

Aide d'une tierce personne : la nécessité, la qualification et l'importance des prestations sont toujours déterminées in concreto. Si l'aide est apportée par un proche, elle reste indemnisable (contrairement à une idée reçue). À défaut de pièces justificatives, le tableau retient un forfait de 11,50 € par heure prestée pour une aide non qualifiée.

3.3. L'incapacité personnelle temporaire (IPT)

C'est l'indemnisation forfaitaire de votre vie quotidienne perturbée.

| Situation | Montant 2024 |

|---|---|

| Par jour d'hospitalisation ou de rééducation en centre spécialisé | 39,00 € |

| Par jour d'incapacité temporaire à 100 % (autres cas) | 32,00 € |

| Incapacités dégressives | Au prorata du pourcentage retenu |

Quantum doloris temporaire (douleur). Si l'expert retient une période douloureuse particulière, elle peut être indemnisée à part, selon l'échelle de Julin de 1 à 7 :

| Échelle | Niveau de douleur | Forfait par jour |

|---|---|---|

| 1/7 | Minime | 1,15 € |

| 2/7 | Très léger | 3,50 € |

| 3/7 | Léger | 7,00 € |

| 4/7 | Moyen | 11,50 € |

| 5/7 | Grave | 17,00 € |

| 6/7 | Très grave | 24,00 € |

| 7/7 | Exceptionnellement grave | 32,00 € |

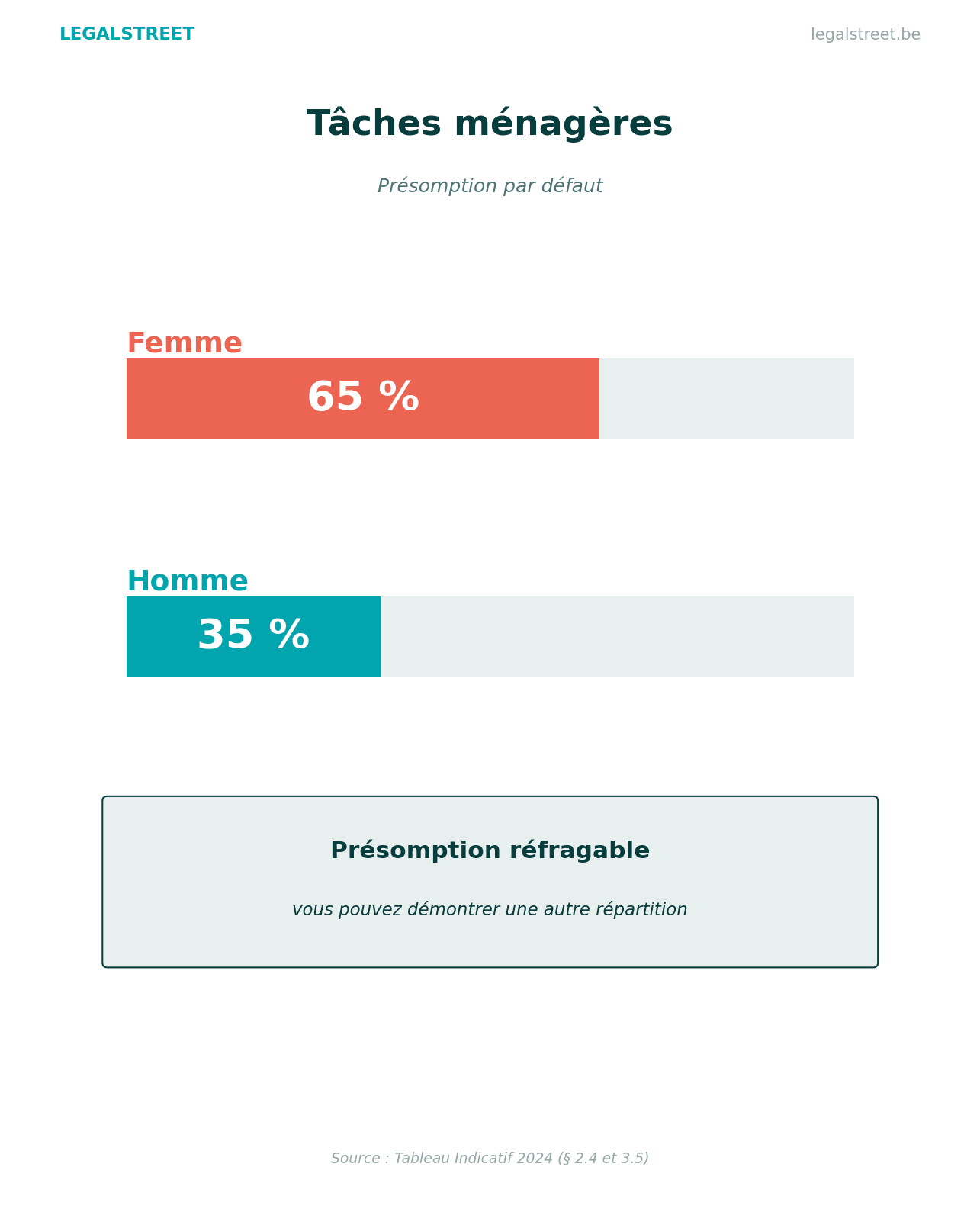

3.4. L'incapacité ménagère temporaire

| Situation | Montant 2024 |

|---|---|

| Par jour à 100 %, isolé ou ménage sans enfant | 30,00 € |

| Majoration par enfant à charge | + 10,00 € |

Ce forfait est ensuite modulé en fonction de la contribution de la victime aux tâches ménagères. Le Tableau Indicatif 2024 retient, à défaut d'éléments concrets, une présomption de 65 % pour la femme et 35 % pour l'homme (sur la base d'études belges et européennes récentes — Vlaamse Gezinsenquête 2021, Gender Equality Index 2023).

⚠️ Attention : cette répartition n'est qu'une présomption. Vous pouvez démontrer une répartition concrète différente (familles monoparentales, couples de même sexe, couples où l'homme assume davantage de tâches domestiques, etc.).

3.5. L'incapacité économique temporaire

Perte de revenus. Elle doit toujours être prouvée in concreto — fiches de salaire, contrats, attestations de l'employeur. L'objectif : vous garantir le même revenu net que celui qui aurait été le vôtre sans l'accident.

Efforts accrus. Si vous reprenez le travail mais devez fournir des efforts supplémentaires en raison de vos séquelles, et que ces efforts ne peuvent pas être évalués in concreto, le tableau propose :

- 30,00 € par jour effectivement presté à 100 % d'incapacité temporaire, au prorata des taux dégressifs.

3.6. Le préjudice né pendant les études

Vous étiez étudiant(e) au moment de l'accident ? Deux types de préjudices peuvent être indemnisés.

Efforts accrus pour poursuivre vos études (par jour effectivement presté, au prorata) :

| Niveau d'études | Forfait 2024 |

|---|---|

| Enseignement primaire | 6,00 € / jour |

| Enseignement secondaire | 12,00 € / jour |

| Enseignement supérieur ou universitaire | 17,00 € / jour |

Perte d'une année d'études. Trois préjudices distincts :

| Préjudice | Forfait 2024 |

|---|---|

| Dommage matériel — primaire | 500,00 € |

| Dommage matériel — secondaire | 1.500,00 € |

| Dommage matériel — supérieur/universitaire | 3.500,00 € + frais de « kot » |

| Dommage moral (tous niveaux) | 3.000,00 € |

| Retard dans la carrière | Valeur actuelle des revenus nets de la 1re année d'activité |

3.7. Le dommage subi par les proches (avant consolidation)

Un proche qui établit avoir subi un préjudice (matériel ou moral) lié à votre accident peut en être indemnisé. Concrètement : trajets pour vous rendre visite à l'hôpital, garde des enfants, perte de revenus pour s'occuper de vous, choc émotionnel… Tout se prouve in concreto.

4. Le dommage permanent (après consolidation)

Le dommage devient permanent à partir de la date de consolidation fixée par l'expert. C'est là que les enjeux financiers deviennent les plus importants, car on indemnise non plus quelques semaines, mais le reste de votre vie ou de votre carrière.

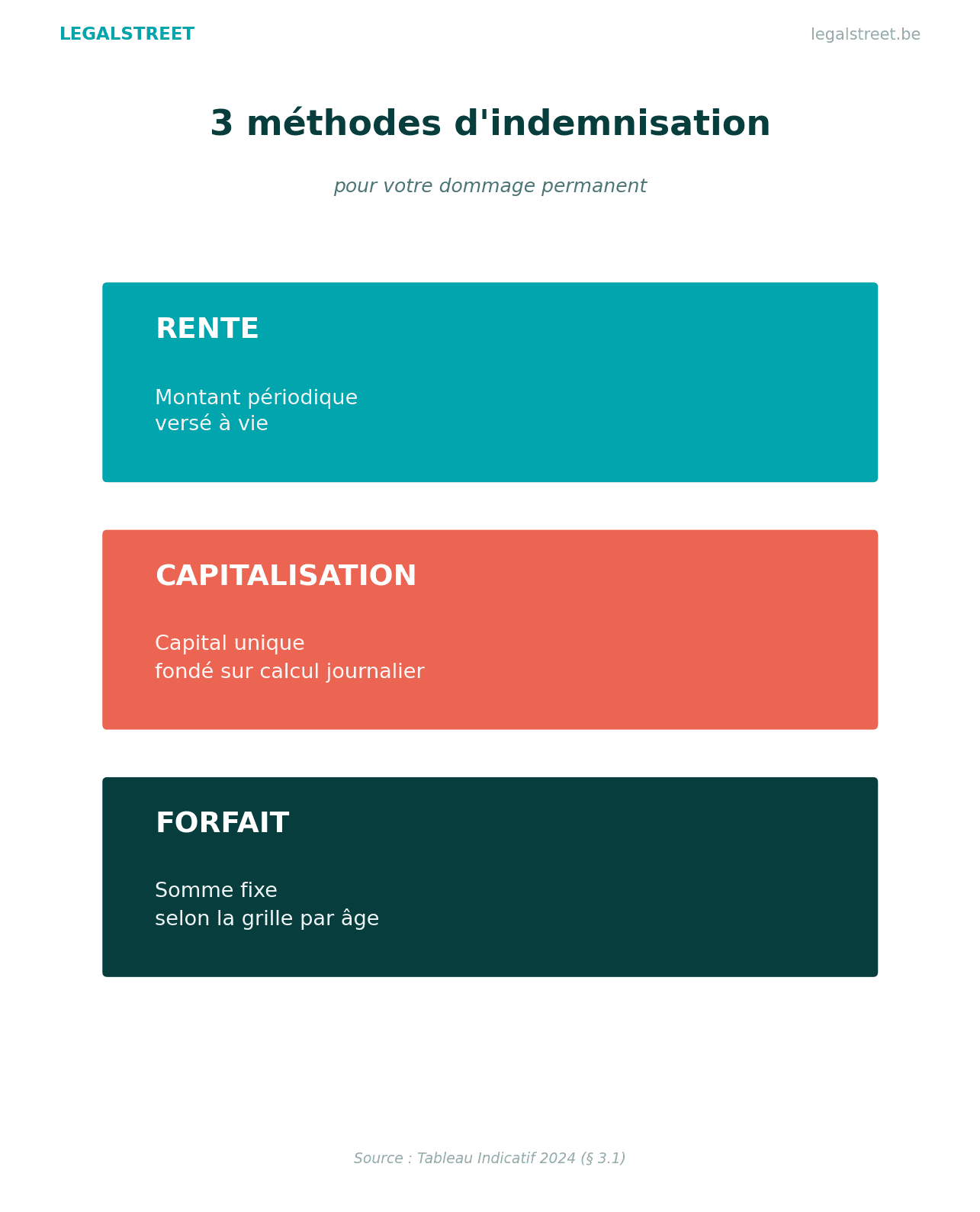

4.1. Les trois méthodes d'indemnisation

Le Tableau Indicatif (point 3.1) reconnaît trois méthodes d'indemnisation du dommage permanent :

a. La rente

Vous recevez un montant périodique (mensuel ou annuel), indexé, parfois révisable, pour le restant de votre vie effective (incapacités personnelle et ménagère) ou pour le restant de votre vie lucrative (incapacité économique, jusqu'à l'âge de la pension).

Avantages : vous ne risquez pas d'épuiser le capital ; vous êtes protégé(e) contre les aléas (longévité plus courte ou plus longue que prévu). Limites : vous dépendez de la solvabilité durable du débiteur (en pratique, de l'assureur) ; la gestion est plus lourde.

Le juge peut imposer une rente même si vous ne la demandez pas, lorsque des motifs liés à votre protection le justifient (victime jeune, lésions cérébrales, etc.).

b. La capitalisation

C'est la méthode privilégiée par la doctrine et confirmée à plusieurs reprises par la Cour de cassation. Elle consiste à convertir en capital la totalité des montants annuels, mensuels ou journaliers à venir.

Le coefficient de capitalisation dépend de votre âge à la date de la décision ou de l'accord amiable (et non à la date de consolidation), du sexe et de l'espérance de vie statistique.

Le taux de capitalisation (ou « taux d'intérêt technique ») retenu par le Tableau Indicatif 2024 :

| Durée de capitalisation | Taux retenu |

|---|---|

| Moins de 15 ans | 0,5 % |

| Plus de 15 ans | 1,0 % |

Ce taux représente la différence entre le rendement net de l'investissement et l'inflation. Il peut être adapté à la hausse ou à la baisse selon les circonstances concrètes.

c. L'indemnité forfaitaire

C'est l'allocation d'une somme unique calculée selon le « tableau forfaitaire par âge » (voir section 4.4 ci-dessous). C'est la méthode la plus simple et la plus utilisée en transaction amiable pour les incapacités modérées. C'est aussi celle qui suscite le plus de critiques doctrinales (voir section 9).

4.2. Les soins de santé après consolidation

Mêmes principes qu'avant consolidation : relevé exhaustif des frais (médicaux, psychologiques, pharmaceutiques) justifiés par pièces, en tenant compte des interventions de la mutuelle et de l'assurance hospitalisation.

Le préjudice futur est calculé selon la méthode la plus appropriée (capitalisation, rente ou forfait), avec possibilité d'escompte.

4.3. Les aides matérielles et humaines (futures)

Mêmes principes qu'en phase temporaire. Le forfait de 11,50 €/heure s'applique également pour l'aide d'une tierce personne non qualifiée si vous n'avez pas de pièces. Pour les soins lourds, futurs et durables, la méthode adéquate est presque toujours la capitalisation.

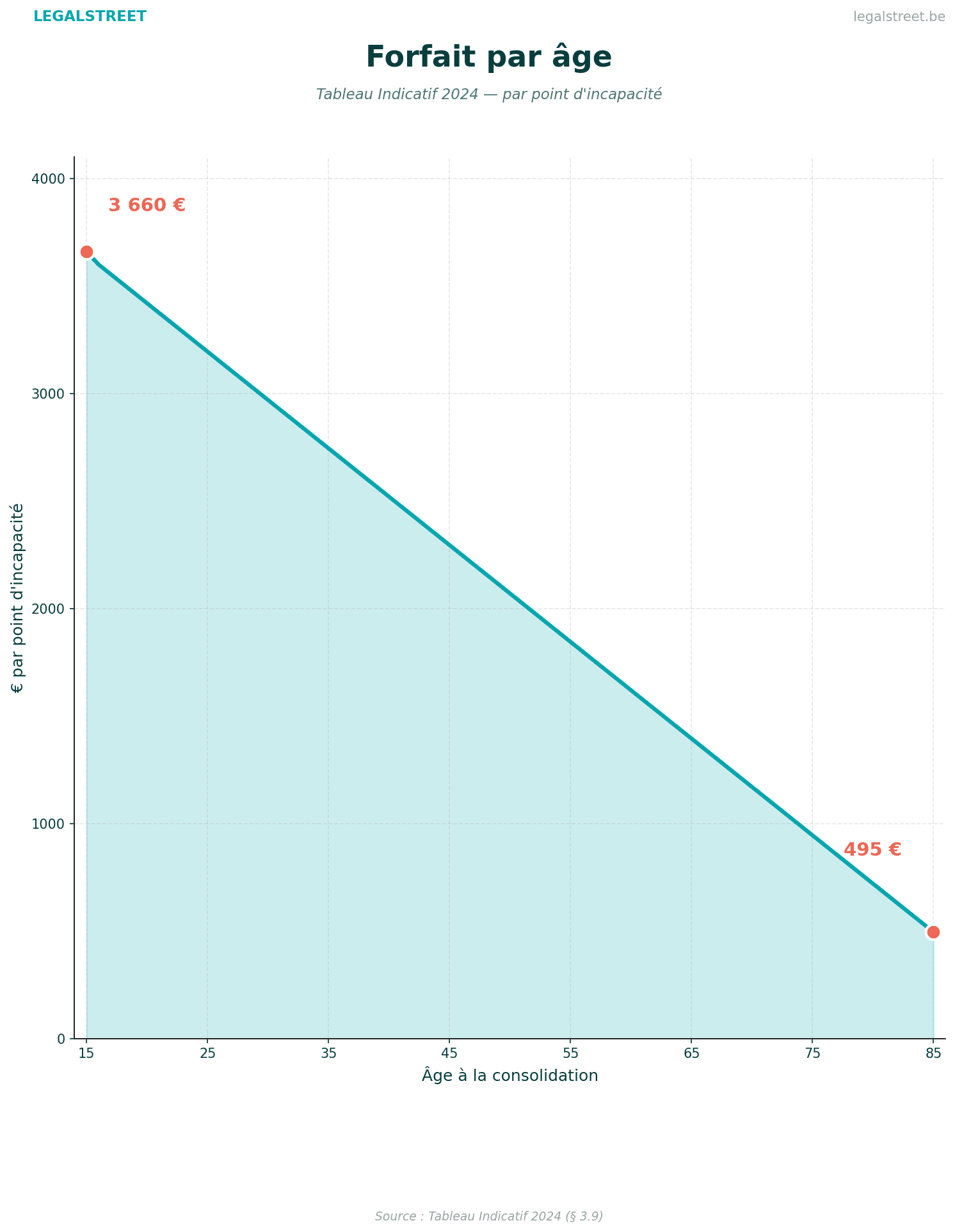

4.4. Le tableau forfaitaire par âge — la grille centrale du dommage permanent

Lorsque l'incapacité permanente (personnelle, ménagère ou économique) est indemnisée forfaitairement, le Tableau Indicatif 2024 propose le barème suivant, par point d'incapacité :

| Âge à la consolidation | Montant par point | Âge | Montant par point |

|---|---|---|---|

| ≤ 15 ans | 3.660 € | 51 ans | 2.025 € |

| 16 ans | 3.600 € | 52 ans | 1.980 € |

| 17 ans | 3.555 € | 53 ans | 1.935 € |

| 18 ans | 3.510 € | 54 ans | 1.890 € |

| 19 ans | 3.465 € | 55 ans | 1.845 € |

| 20 ans | 3.420 € | 56 ans | 1.800 € |

| 21 ans | 3.375 € | 57 ans | 1.755 € |

| 22 ans | 3.330 € | 58 ans | 1.710 € |

| 23 ans | 3.285 € | 59 ans | 1.665 € |

| 24 ans | 3.240 € | 60 ans | 1.620 € |

| 25 ans | 3.195 € | 61 ans | 1.575 € |

| 26 ans | 3.150 € | 62 ans | 1.530 € |

| 27 ans | 3.105 € | 63 ans | 1.485 € |

| 28 ans | 3.060 € | 64 ans | 1.440 € |

| 29 ans | 3.015 € | 65 ans | 1.395 € |

| 30 ans | 2.970 € | 66 ans | 1.350 € |

| 31 ans | 2.925 € | 67 ans | 1.305 € |

| 32 ans | 2.880 € | 68 ans | 1.260 € |

| 33 ans | 2.835 € | 69 ans | 1.215 € |

| 34 ans | 2.790 € | 70 ans | 1.170 € |

| 35 ans | 2.745 € | 71 ans | 1.125 € |

| 36 ans | 2.700 € | 72 ans | 1.080 € |

| 37 ans | 2.655 € | 73 ans | 1.035 € |

| 38 ans | 2.610 € | 74 ans | 990 € |

| 39 ans | 2.565 € | 75 ans | 945 € |

| 40 ans | 2.520 € | 76 ans | 900 € |

| 41 ans | 2.475 € | 77 ans | 855 € |

| 42 ans | 2.430 € | 78 ans | 810 € |

| 43 ans | 2.385 € | 79 ans | 765 € |

| 44 ans | 2.340 € | 80 ans | 720 € |

| 45 ans | 2.295 € | 81 ans | 675 € |

| 46 ans | 2.250 € | 82 ans | 630 € |

| 47 ans | 2.205 € | 83 ans | 585 € |

| 48 ans | 2.160 € | 84 ans | 540 € |

| 49 ans | 2.115 € | ≥ 85 ans | 495 € |

| 50 ans | 2.070 € |

Le forfait s'applique séparément par type d'incapacité (personnelle, ménagère, économique), et chaque pourcentage retenu par l'expert est multiplié par le forfait correspondant à votre âge à la consolidation.

Exemple chiffré (extrait du Tableau Indicatif 2024)

Victime : un homme de 20 ans Pourcentages d'incapacité permanente : 15 % personnelle / 10 % ménagère / 6 % économique Contribution aux tâches ménagères : 35 %

| Poste | Calcul | Montant |

|---|---|---|

| Incapacité personnelle | 15 × 3.420 € | 51.300 € |

| Incapacité ménagère | 10 × 3.420 € × 35 % | 11.970 € |

| Incapacité économique | 6 × 3.420 € | 20.520 € |

| Total forfaitaire | 83.790 € |

Ce calcul ne tient compte ni des préjudices particuliers (douleur, esthétique, sexuel, agrément), ni des frais de santé, ni des aides, ni des frais matériels.

4.5. Les préjudices particuliers permanents

Lorsqu'ils ne sont pas inclus dans l'incapacité personnelle permanente, quatre préjudices particuliers peuvent être indemnisés séparément.

a. Le quantum doloris permanent (douleur)

Si l'expert retient l'existence de douleurs permanentes particulièrement intenses, ce préjudice peut faire l'objet d'une indemnisation distincte, évaluée selon la même échelle de Julin que pour le préjudice temporaire (voir section 3.3).

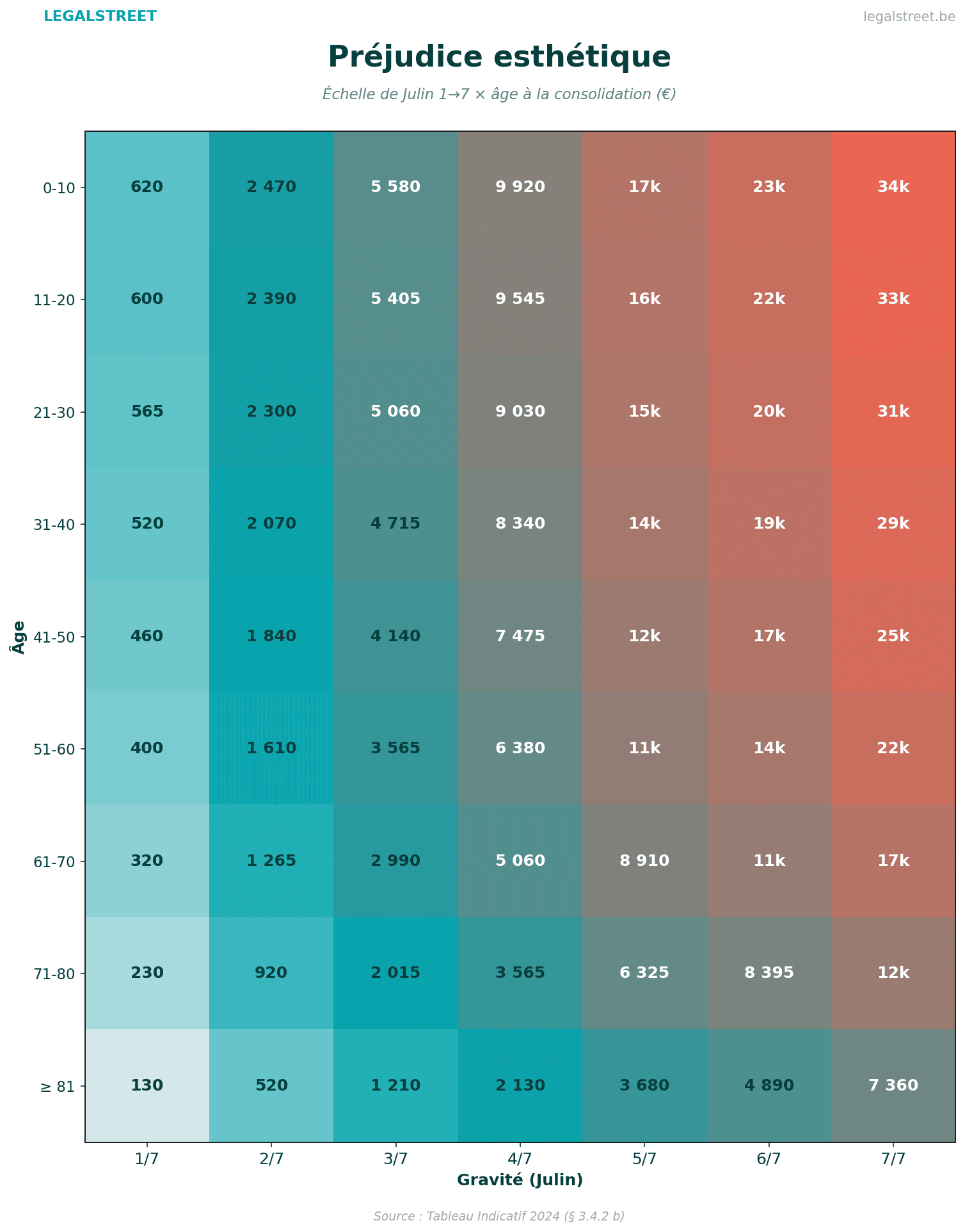

b. Le préjudice esthétique

Ne vise pas le dommage économique résultant d'une atteinte à l'esthétique (par exemple, une perte d'emploi de mannequin), mais le préjudice purement esthétique : cicatrices, déformation, boiterie visible, etc.

L'expert se réfère à l'échelle de Julin de 1 à 7, en tenant compte de la localisation de la blessure, de votre sexe, de votre âge et de vos activités (professionnelles, sociales, culturelles).

Le Tableau Indicatif 2024 propose la grille suivante (montants en euros, par âge à la consolidation × niveau Julin) :

| Âge | 1/7 Minime | 2/7 Très léger | 3/7 Léger | 4/7 Moyen | 5/7 Grave | 6/7 Très grave | 7/7 Exception. grave |

|---|---|---|---|---|---|---|---|

| 0-10 ans | 620 | 2.470 | 5.580 | 9.920 | 17.250 | 23.000 | 34.500 |

| 11-20 ans | 600 | 2.390 | 5.405 | 9.545 | 16.675 | 22.140 | 33.350 |

| 21-30 ans | 565 | 2.300 | 5.060 | 9.030 | 15.755 | 20.990 | 31.625 |

| 31-40 ans | 520 | 2.070 | 4.715 | 8.340 | 14.490 | 19.320 | 29.040 |

| 41-50 ans | 460 | 1.840 | 4.140 | 7.475 | 12.880 | 17.135 | 25.590 |

| 51-60 ans | 400 | 1.610 | 3.565 | 6.380 | 11.155 | 14.835 | 22.425 |

| 61-70 ans | 320 | 1.265 | 2.990 | 5.060 | 8.910 | 11.900 | 17.825 |

| 71-80 ans | 230 | 920 | 2.015 | 3.565 | 6.325 | 8.395 | 12.650 |

| 81 ans et plus | 130 | 520 | 1.210 | 2.130 | 3.680 | 4.890 | 7.360 |

c. Le préjudice sexuel

Indemnisable indépendamment des autres préjudices. Le Tableau Indicatif distingue deux composantes :

- la perte ou l'atteinte de l'activité sexuelle (impuissance, anorgasmie, atteinte à la libido, perte de sensibilité) ;

- la perte de la possibilité de descendance (par exemple en cas de stérilité).

Sont également indemnisables : les frais de césarienne ou d'insémination artificielle rendus nécessaires, l'achat de médicaments et matériel médical, les interventions chirurgicales liées, et le préjudice psychique résultant de ces interventions.

Le partenaire qui souffre de ce préjudice par répercussion peut également solliciter une indemnisation.

d. Le préjudice d'agrément

Lorsque vous prouvez qu'à la suite de l'accident, vous avez dû mettre fin totalement ou partiellement à la pratique assidue et établie d'un sport ou d'un hobby, ce préjudice peut être indemnisé séparément. Il faut donc prouver l'assiduité (licence sportive, photos, témoignages, factures de matériel) — pas un simple « j'aimais bien faire ça ».

4.6. L'incapacité ménagère permanente

Mêmes principes que pour l'incapacité temporaire : modulation selon la contribution de la victime aux tâches ménagères, présomption 65/35 hommes/femmes à défaut d'éléments concrets.

Si la méthode de la rente ou de la capitalisation est adoptée, le tableau invite à tenir compte de l'évolution prévisible de la composition du ménage (départ des enfants à 25 ans, par exemple).

4.7. L'incapacité économique permanente

Trois préjudices distincts peuvent être indemnisés :

- Perte de revenus — toujours évaluée in concreto. Le tableau recommande de se baser sur une période de référence de plusieurs années et de majorer le revenu si des augmentations futures indépendantes de l'indexation sont démontrées (avancement automatique, échelons barémiques, primes contractuelles).

- Efforts accrus / diminution de la valeur économique sur le marché du travail — capitalisable, en rente ou forfaitaire (voir grille par âge).

- Dommage post-professionnel — préjudice subi après la pension, par exemple si vos lésions vous empêchent d'exercer une activité lucrative complémentaire à la retraite, ou si l'accident affecte vos droits à la pension légale.

4.8. Les réserves

Les réserves médicales formulées par l'expert (évolution incertaine, risque d'aggravation, nécessité d'une nouvelle intervention) et les réserves fiscales (sur les indemnités calculées sur le revenu net) doivent être demandées expressément pour être intégrées dans la décision judiciaire.

5. Le dommage en cas de décès

5.1. Les frais funéraires

Charge de la succession, mais remboursables par le responsable à la personne qui les a effectivement payés. Les dépenses somptuaires peuvent être réduites. Le calcul tient compte du nombre de places dans le caveau ou la concession, et de l'espérance de vie comparative entre la personne qui paie et la personne décédée :

- si celui qui paie a une espérance de vie plus longue : il aurait dû payer ces frais plus tard → le préjudice est la différence actualisée ;

- si celui qui paie a une espérance de vie plus courte : il n'aurait jamais payé ces frais → remboursement intégral (cas typique : un parent pour son enfant).

5.2. Le préjudice ex hærede

C'est le préjudice subi par la victime entre l'accident et son décès (douleurs, hospitalisation, conscience de la mort imminente).

| Préjudice ex hærede | Montant 2024 |

|---|---|

| Si la victime avait conscience de son décès imminent | 75,00 € / jour au titre de dommage moral |

Ce préjudice fait partie de la succession : il bénéficie aux héritiers, et ne se confond pas avec le dommage des proches.

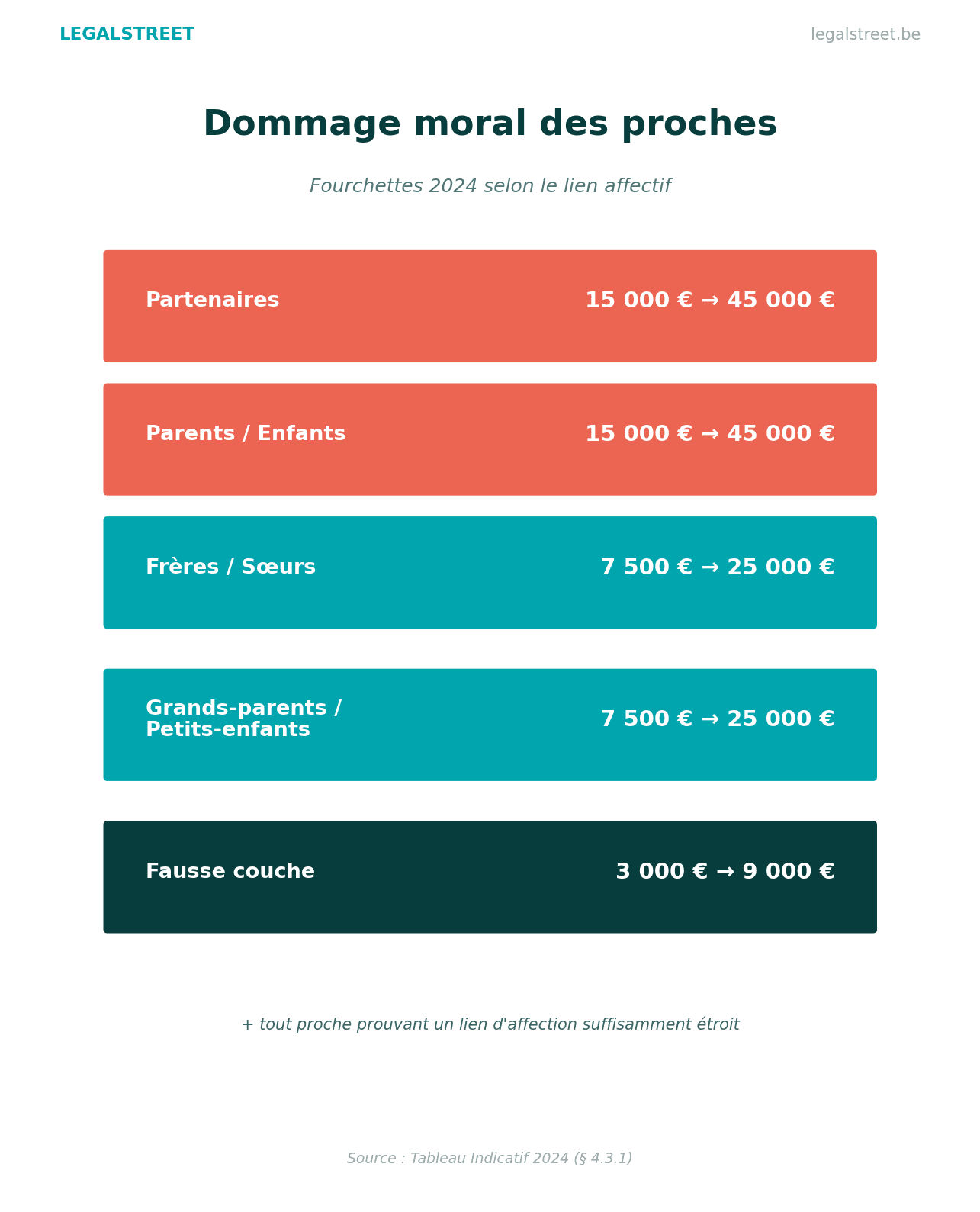

5.3. Le dommage moral des proches

Le Tableau Indicatif 2024 propose des fourchettes (en euros), modulées selon les circonstances :

| Lien avec la victime décédée | Minimum | Maximum |

|---|---|---|

| Partenaires (conjoint, cohabitant légal/de fait) | 15.000 € | 45.000 € |

| Parents / enfants | 15.000 € | 45.000 € |

| Frères / sœurs | 7.500 € | 25.000 € |

| Grands-parents / petits-enfants | 7.500 € | 25.000 € |

| Fausse couche | 3.000 € | 9.000 € |

D'autres personnes (beaux-parents, demi-frères, ami(e) très proche, partenaire non cohabitant…) peuvent revendiquer une indemnisation si elles établissent un lien de droit ou un lien d'affection suffisamment étroit avec la victime.

💡 Bon à savoir. En mars 2026, la Cour de cassation a précisé que le préjudice économique des enfants en cas de décès d'un parent doit s'évaluer sans tenir compte de la séparation préalable des parents. Une avancée importante pour les familles recomposées.

5.4. La perte des revenus du défunt

Les proches qui bénéficiaient du revenu professionnel du défunt peuvent réclamer la part du revenu dont ils disposaient personnellement (ou auraient pu disposer) sans l'accident. Il faut donc déterminer la quote-part d'entretien personnel de la victime.

Cette quote-part dépend de :

- l'âge du partenaire et des enfants ;

- le fait que la victime travaillait seule ou non ;

- le niveau de revenu et de vie de la famille ;

- la profession du défunt ;

- la constitution éventuelle d'un patrimoine commun ;

- les charges communes.

À défaut d'éléments concrets, la formule de répartition recommandée :

Revenus du ménage × 100 % / (Nombre de membres du ménage avant le décès + 1)

Le calcul tient également compte du départ probable des enfants du foyer (par défaut, à 25 ans) : plusieurs périodes successives avec des pourcentages différents peuvent être fixées.

5.5. La perte de l'activité ménagère du défunt

Le partenaire survivant peut être indemnisé de la part ménagère assumée par le défunt :

- forfait : 30,00 € par jour pour un ménage sans enfant ;

- majoration : + 10,00 € par enfant ;

- modulation selon la contribution effective du défunt (présomption 65/35 hommes/femmes).

Le calcul est effectué sur la tête de celui dont l'espérance de vie est la moins importante. Une quote-part d'entretien personnel du défunt est déduite :

- 20 % en cas de ménage sans enfant ;

- 15 % si le ménage compte au moins un enfant.

Exemple chiffré (Tableau Indicatif 2024)

Décès : un homme de 40 ans, famille sans enfant. Calcul du dommage ménager pour la veuve de 35 ans :

| Étape | Calcul | Résultat |

|---|---|---|

| Part ménagère du mari (présomption 35 %) | 35 % × 30,00 € | 10,50 € / jour |

| Part d'entretien personnel (20 %, sans enfant) | 20 % × 30,00 € | – 6,00 € / jour |

| Forfait journalier final | 4,50 € / jour |

Ce montant journalier est ensuite capitalisé sur la durée d'espérance de vie du conjoint le moins âgé.

6. Le dommage matériel (hors corporel) et les frais

Le Tableau Indicatif consacre un chapitre entier au dommage aux choses et aux frais accessoires — souvent négligé alors qu'il représente une part significative de l'indemnisation après un accident de la route.

6.1. Le dommage aux véhicules

Principe. L'indemnisation se base sur le procès-verbal d'expertise (assureur de la victime ou du responsable, selon les conventions inter-assureurs). En cas de moins-value permanente après réparation (véhicule neuf, oldtimer…), une indemnité forfaitaire de l'ordre de 10 % de la valeur avant sinistre peut être allouée.

TVA. En cas de sinistre total, la victime non assujettie peut réclamer la TVA sur la valeur avant sinistre, même si elle ne remplace pas le véhicule ou achète un véhicule d'occasion sans TVA. Pour les assujettis partiels : TVA non déductible. Pour les véhicules réparables d'un non-assujetti : TVA non déductible, qu'il fasse réparer ou non.

6.2. Dépannage et gardiennage

Frais de dépannage : entièrement remboursables. Frais d'entreposage / gardiennage : sur pièces, pendant toute la période où le véhicule reste à disposition de l'expert et le temps nécessaire à la vente de l'épave ou à la réparation — sauf retard imputable à la victime.

6.3. Indemnité d'indisponibilité du véhicule

Trois délais cumulatifs sont indemnisables : délai d'attente (constatation et évaluation du dommage), délai de réparation (selon procès-verbal d'expertise), délai de mutation (remplacement du véhicule : 15 jours forfaitaires à défaut d'éléments concrets).

Si vous louez un véhicule de remplacement : remboursement des frais de location à condition que le véhicule loué soit du même type que l'accidenté, déduction faite de 10 % de la facture au titre de l'économie générée par la non-utilisation du véhicule sinistré.

À défaut de location ou de mise à disposition, les forfaits journaliers 2024 recommandés sont les suivants :

| Type de véhicule | Indemnité / jour |

|---|---|

| Bicyclette (avec ou sans assistance, max. 25 km/h) | 12,00 € |

| 2 ou 3 roues motorisées, quad, speed-pedelec | 17,00 € |

| Remorque de voiture < 750 kg | 12,00 € |

| Remorque de voiture > 750 kg | 17,00 € |

| Voiture (y compris usage professionnel et leasing) | 23,00 € |

| Mobilhome | 58,00 € |

| Taxi grandes entreprises | 58,00 € |

| Taxi exploitant indépendant | 69,00 € |

| Voiture de location (hors leasing) | 53,00 € |

| Camionnettes et petits camions (≤ 3,5 t charge utile) | 46,00 € |

| Camions ≥ 3,5 t et véhicules tractés | 58,00 € + 42,00 €/tonne |

| Propriétaire d'un seul camion | 72,00 € |

| Véhicules lourds spécifiques (dépanneuse, citerne, grue, malaxeur, tracteur agricole, semi-remorque…) | 173,00 € |

| Ambulance | 100,00 € |

| Remorque de camping / caravane | 28,00 € |

| Autobus / autocar < 50 places (< 31 places autocar) | 58,00 € |

| Autobus / autocar ≥ 50 places (≥ 31) | 103,00 € |

| Autobus / autocar ≥ 60 places (≥ 38) | 132,00 € |

| Autobus / autocar ≥ 70 places (≥ 44) | 161,00 € |

| Autobus / autocar ≥ 80 places (≥ 50) | 207,00 € |

Financement : si vous contractez un emprunt pour acquérir un véhicule de remplacement ou financer les réparations, les frais de financement (intérêts inclus) peuvent constituer un dommage indemnisable.

6.4. Les frais de déplacement

Vous devez produire un relevé précis de vos déplacements (rendez-vous médicaux, expertises, démarches administratives liées à l'accident).

À défaut, le calcul forfaitaire 2024 :

| Mode de transport | Indemnité par kilomètre |

|---|---|

| Véhicule automobile | 0,42 € / km |

| Autres véhicules (vélo, scooter, deux-roues motorisé léger) | 0,28 € / km |

6.5. Les frais administratifs

Lorsque les frais (correspondance, téléphone, photocopies, temps administratif) ne peuvent être établis in concreto, le tableau prévoit une indemnité forfaitaire comprise entre 50,00 € et 150,00 €, selon la complexité du dossier.

6.6. Les frais vestimentaires

Lorsque l'existence du préjudice est démontrée mais que l'évaluation précise est impossible, 400,00 € sont retenus ex æquo et bono pour une tenue complète, vétusté comprise. Ce forfait ne couvre pas les bijoux, la montre, ni les équipements spéciaux (casque moto, sacoches, GPS…), qui se chiffrent séparément sur pièces.

7. Intérêts et provisions

Souvent négligés, les intérêts peuvent représenter plusieurs milliers d'euros sur les dossiers anciens.

7.1. Les intérêts compensatoires

Ils réparent le préjudice né du retard de paiement. Leur taux est fixé in concreto par le juge. Leurs dates de prise de cours dépendent du poste indemnisé :

| Type de préjudice | Date de prise de cours |

|---|---|

| Frais ou dommages étalés dans le temps (avant jugement) | Date moyenne |

| Dommages aux biens | Date du fait dommageable |

| Incapacités temporaires | Date moyenne |

| Préjudices particuliers permanents | Date de la consolidation |

| Perte d'année scolaire | Date de l'échec |

| Incapacités permanentes (capitalisation) | Date moyenne sur la période passée ; pas d'intérêts sur le capital futur |

| Incapacités permanentes (forfait) | Date de la consolidation, si le dommage est complètement établi à ce moment |

| Préjudices en cas de décès | Date du décès (sauf calcul de capitalisation) |

| Préjudice ex hærede | Date moyenne entre l'accident et le décès |

Les intérêts compensatoires courent jusqu'au jugement définitif.

7.2. Les intérêts moratoires

Demandés sur le principal augmenté des intérêts compensatoires, pour la période postérieure au jugement définitif, jusqu'au paiement complet. Ils représentent la pénalité civile du retard du débiteur.

7.3. Les provisions

Si l'assureur ou le tribunal vous a alloué des provisions en cours de procédure, leur montant peut être majoré d'un intérêt dont le taux est fixé par le juge.

8. La mission d'expertise — un acteur clé

L'expertise médicale est la clé de voûte de toute indemnisation. Le Tableau Indicatif 2024 reprend en annexe une mission-type que le tribunal peut confier à l'expert. Sans entrer dans tout le détail, retenez ce que l'expert doit faire :

- convoquer les parties (recommandé) et leurs conseils juridiques et médicaux (pli simple) dans les 15 jours de la désignation, pour une 1re réunion dans les 2 mois ;

- prendre connaissance des dossiers médicaux (à lui communiquer 8 jours avant la 1re réunion) ;

- rédiger un rapport initial mentionnant date, mode de calcul des honoraires, estimation du coût ;

- décrire précisément les lésions, leur évolution, les traitements, les complications, en se prononçant sur l'imputabilité au fait dommageable ;

- explorer toutes les manières de réparer le dommage (aides techniques, aides humaines) ;

- évaluer les incapacités temporaires et permanentes ;

- formuler des réserves pour les évolutions incertaines.

L'expert doit motiver toutes ses conclusions. Une expertise qui ne motive pas est attaquable.

💡 Bon à savoir. Vous avez le droit de vous faire assister par un médecin-conseil indépendant pendant toute l'expertise. Ses honoraires peuvent, le cas échéant, être inclus dans le dommage si l'assureur ne les prend pas en charge spontanément.

9. Pourquoi le Tableau Indicatif ne vous suffit pas

C'est la section la plus importante de ce guide. Beaucoup de victimes signent une transaction sur la base d'un calcul « selon le Tableau Indicatif » et découvrent, des années plus tard, que leur indemnisation était bien en deçà de leur dommage réel.

9.1. Le rappel constitutionnel : la réparation in concreto

L'article 6.30 du Livre 6 du Code civil belge (en vigueur depuis 2025) est limpide : la personne responsable d'un dommage est tenue de le réparer intégralement, compte tenu de la situation dans laquelle se trouve concrètement la personne lésée.

Cela signifie que le juge ne peut pas se contenter d'appliquer une grille. Il doit examiner votre situation : votre profession, votre carrière en projection, votre vie de famille, vos loisirs, vos antécédents, votre état de santé pré-accident, vos perspectives.

9.2. Le risque concret de la méthode forfaitaire

La doctrine belge récente est particulièrement critique. Dans le numéro spécial du Forum de l'assurance d'avril 2025 consacré au Tableau 2024, l'avocat Bernard Ceulemans (barreau de Liège-Huy, maître de conférences à l'ULiège) titre clairement son commentaire : « Le Tableau Indicatif 2024 : synonyme de surindemnisation forfaitaire ? ».

Sa thèse : la méthode forfaitaire, qui multiplie un pourcentage par un montant moyen par âge, n'est pas une approche in concreto. Elle aboutit, selon les cas, à des indemnisations très éloignées de la réalité — soit en deçà (carrière brisée d'un jeune travailleur qualifié), soit au-delà (incapacité personnelle marginale pour un pensionné isolé). Plusieurs arrêts de la Cour de cassation (notamment du 10 octobre 2024 et du 16 octobre 2024) ont confirmé la nécessaire primauté de la méthode de capitalisation fondée sur une base journalière, fût-elle forfaitaire, sur la méthode purement forfaitaire.

9.3. Quand le forfait peut vous désservir

Quelques exemples concrets où le forfait sous-indemnise :

- vous étiez étudiant dans une filière sélective (médecine, ingénieur, école d'avocats) : votre revenu professionnel futur dépasse de loin la moyenne nationale ;

- vous êtes indépendant avec une activité en croissance : la perte de chiffre d'affaires se documente mais ne se devine pas dans une grille ;

- vous êtes jeune avec lésions cérébrales : votre espérance de vie est longue, votre besoin d'aide humaine très important ; la capitalisation s'impose ;

- vous étiez sportif de haut niveau ou pratiquiez un hobby attesté : le préjudice d'agrément doit être chiffré in concreto, pas par défaut.

9.4. Quand le forfait peut vous favoriser

À l'inverse, le forfait reste pertinent et souvent avantageux pour :

- les incapacités modérées (1 à 10 %) où la preuve concrète serait coûteuse à rassembler ;

- les transactions amiables rapides, où vous privilégiez le délai à l'optimisation maximale ;

- les petits dossiers (frais administratifs, vestimentaires, déplacements) où le forfait épargne des justificatifs pénibles.

9.5. Notre approche au cabinet

Chez Legalstreet, nous utilisons quotidiennement le Tableau Indicatif — mais comme une boîte à outils, pas comme une bible. Pour chaque dossier, nous testons les trois méthodes (rente, capitalisation, forfait) et nous proposons celle qui maximise votre indemnisation en toute légalité et en respectant la réparation intégrale. Sur les dossiers complexes (incapacités économiques importantes, préjudices futurs longs, victimes mineures), la capitalisation sur base journalière concrète est, neuf fois sur dix, plus avantageuse pour vous que le forfait.

10. FAQ

Le Tableau Indicatif est-il obligatoire pour le juge belge ? Non. Il est purement indicatif. Le juge belge dispose d'un large pouvoir d'appréciation et peut s'en écarter, à condition de motiver sa décision. Le tableau n'a aucune valeur de loi.

À quelle fréquence le Tableau Indicatif est-il mis à jour ? Depuis 1995, il a été publié neuf fois (1995, 2000, 2004, 2008, 2012, 2016, 2020, 2024).

Puis-je demander à être indemnisé(e) selon une méthode différente de celle proposée par l'assureur ? Oui. Vous pouvez demander la capitalisation alors que l'assureur propose le forfait, ou inversement. Le juge tranche, en motivant sa décision. La jurisprudence récente de la Cour de cassation favorise la capitalisation pour les préjudices permanents importants.

L'aide d'un proche est-elle vraiment indemnisable ? Oui. Le Tableau Indicatif 2024 le confirme expressément (point 2.2.2 et 3.3.2). Le fait que l'aide provienne d'un membre de la famille (conjoint, parent, enfant majeur) n'exclut pas son indemnisation. Le forfait de 11,50 €/heure peut s'appliquer à défaut de pièces.

Pourquoi le tableau retient-il 65 % pour la femme et 35 % pour l'homme dans les tâches ménagères ? Cette présomption se fonde sur des études belges et européennes récentes (Vlaamse Gezinsenquête 2021, Gender Equality Index 2023). Ce n'est qu'une présomption à défaut d'autre information concrète : si votre situation réelle est différente (vous assumez davantage de tâches, ou votre conjoint en assume davantage, ou vous êtes un couple de même sexe), vous pouvez et devez le prouver pour obtenir une répartition adaptée.

Combien coûte une expertise médicale judiciaire en Belgique ? Les honoraires sont fixés par l'expert dans son rapport initial (art. 990 du Code judiciaire). Ils dépendent de la complexité du dossier, du nombre de réunions et des examens spécialisés requis. À titre indicatif, comptez entre 1.500 € et 5.000 € pour une expertise complète. Ces frais peuvent être inclus dans le dommage si l'expertise est nécessaire à votre indemnisation.

Combien de temps avant d'être indemnisé(e) ? Cela dépend de votre dossier. Pour une transaction amiable simple : quelques mois après consolidation. Pour un dossier judiciaire avec expertise et incapacité importante : 2 à 5 ans en moyenne. La provision peut toutefois être obtenue rapidement (parfois en quelques semaines) pour couvrir vos frais immédiats.

Et si je ne suis pas d'accord avec le pourcentage retenu par l'expert ? Vous pouvez le contester. Plusieurs voies sont possibles : demande d'expertise complémentaire, contre-expertise par votre médecin-conseil, contestation devant le tribunal de la valeur probante du rapport. Un avocat spécialisé en dommage corporel peut vous accompagner dans cette démarche.

Conclusion

Le Tableau Indicatif 2024 est un outil utile : il structure la réclamation, fluidifie les transactions et évite l'arbitraire complet. Mais il reste — par définition même — indicatif. La vraie boussole, c'est l'article 6.30 du nouveau Code civil belge : votre dommage doit être réparé intégralement, en tenant compte de votre situation concrète.

Avant de signer une transaction, avant d'accepter une proposition d'assureur, posez-vous toujours trois questions : mon dommage a-t-il été évalué selon la méthode la plus avantageuse (rente, capitalisation ou forfait) ? Tous les postes ont-ils été repris ? Mes spécificités (carrière, famille, loisirs) ont-elles été prises en compte ?

C'est précisément ce que nous faisons, chaque jour, dans nos dossiers d'indemnisation de victimes.

Source

Tableau Indicatif 2024, Union royale des juges de paix et de police, Journal des juges de paix et de police, n° 4/2024, pp. 189-208 (édition de référence).

Vous avez été victime d'un accident et vous vous demandez si la proposition de l'assureur est correcte ? Vous avez une question sur le Tableau Indicatif 2024 ou sur votre indemnisation ?

Contactez-nous — la première consultation est gratuite. Nous analysons votre dossier, comparons les méthodes d'indemnisation et vous indiquons la marge de négociation réelle.

Tableau Indicatif 2024, indemnisation dommage corporel Belgique, tableau indicatif explication victime, incapacité personnelle permanente Belgique, quantum doloris échelle de Julin, capitalisation forfait dommage corporel, préjudice esthétique Belgique, indemnisation décès proches Belgique, réparation intégrale article 6.30 Code civil, forfait par âge incapacité permanente, tribunal de police dommage corporel, expertise médicale dommage corporel Belgique.

A lire aussi

Ces ressources complètent cet article et vous aident à préparer concrètement votre dossier.

- Indemnisation du dommage corporel: guide complet

- Expertise médicale et indemnisation: les étapes clés

- Préjudice corporel: quels dommages sont indemnisables ?

Victime d'un accident ?

Complétez ce formulaire, nous vous accompagnons dans les démarches en vue d'une indemnisation rapide.